“এই মাসে ₹১ লাখ পেলাম। সব একসাথে দিয়ে দেব নাকি প্রতি মাসে ভাগ করে?”

এই প্রশ্নটা প্রায় সবার মাথায় আসে।

উত্তর সহজ নয়। কারণ SIP ও Lump Sum — দুটোরই আলাদা পরিস্থিতি আছে, আলাদা সুবিধা আছে।

এই Article-এ Comparison Table, Return Chart ও বাস্তব উদাহরণ দিয়ে সব পরিষ্কার করব।

SIP: প্রতি মাসে একটি নির্দিষ্ট পরিমাণ অর্থ মিউচুয়াল ফান্ডে স্বয়ংক্রিয়ভাবে বিনিয়োগ হয়।

Lump Sum: একবারে পুরো অর্থ একসাথে মিউচুয়াল ফান্ডে বিনিয়োগ করা হয়।

ব্যস। এটুকুই মূল পার্থক্য।

ধরুন আপনার কাছে ₹১ লাখ আছে।

আপনি আজকেই পুরো ₹১ লাখ একটি মিউচুয়াল ফান্ডে দিয়ে দিলেন। সেই দিনের NAV অনুযায়ী Unit কেনা হলো।

এরপর বাজার বাড়লে NAV বাড়বে। আপনার পুরো ₹১ লাখ থেকে Return আসবে। বাজার পড়লে NAV কমবে — পুরো ₹১ লাখেই ক্ষতি।

Lump Sum-এ সব ঝুঁকি একটি দিনে। ভালো দিনে দিলে লাভ। খারাপ দিনে দিলে ক্ষতি।

SIP-এ পুরো ₹১ লাখ একসাথে না দিয়ে প্রতি মাসে ₹৮,৩৩৩ করে ১২ মাসে ভাগ করে দিচ্ছেন।

প্রতি মাসে সেদিনের NAV অনুযায়ী Unit কেনা হয়।

বাজার পড়লে বেশি Unit পাবেন। উঠলে কম Unit। গড় দাম কমে আসে।

এটাকে বলে Rupee Cost Averaging। এটাই SIP-এর সবচেয়ে বড় শক্তি।

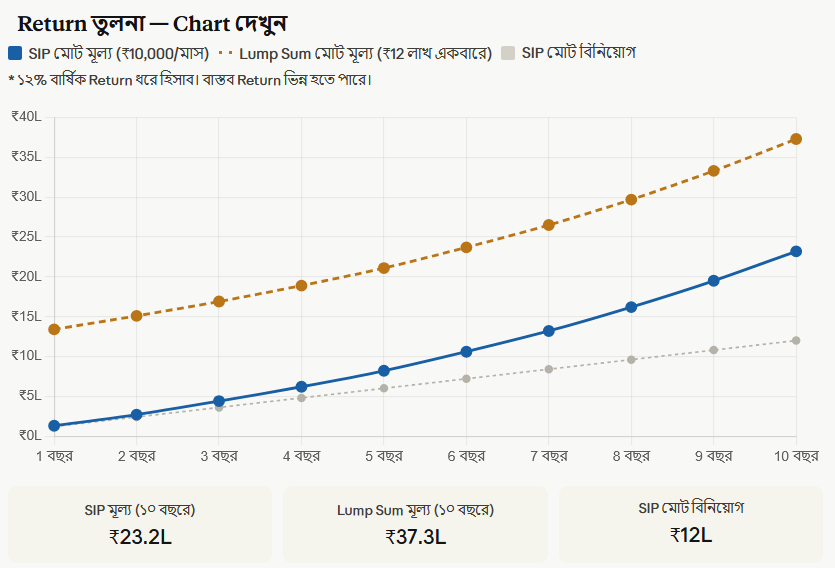

Chart-এ স্পষ্ট দেখা যাচ্ছে — Lump Sum একই পরিমাণ বিনিয়োগে ১০ বছরে বেশি Return দেয়। কিন্তু এই তুলনার পেছনে একটি গুরুত্বপূর্ণ শর্ত আছে।

Lump Sum-এ ধরে নেওয়া হয়েছে আপনি একদম শুরুতে পুরো ₹১২ লাখ একসাথে দিতে পেরেছেন। বাস্তবে বেশিরভাগ মানুষের কাছে শুরুতেই এত অর্থ থাকে না।

| বিষয় | SIP | Lump Sum |

|---|---|---|

| বিনিয়োগের ধরন | মাসে মাসে ছোট পরিমাণ | একবারে বড় অঙ্ক |

| Market Timing | লাগে না | গুরুত্বপূর্ণ |

| Rupee Cost Averaging | আছে | নেই |

| বাজার পড়লে | বেশি Unit পাবেন — সুবিধা | পুরো বিনিয়োগে ক্ষতি |

| বাজার উঠলে শুরুতে | কম Exposure — কিছুটা কম Return | পুরো অর্থ কাজ করে — বেশি Return |

| দীর্ঘমেয়াদী Return | ভালো (SIP Timing average হয়) | বাজার ভালো থাকলে বেশি |

| নতুনদের জন্য | সবচেয়ে ভালো | তুলনামূলক কঠিন |

| মনের চাপ | কম — Auto-debit-এ নিশ্চিন্ত | বেশি — সঠিক সময়ের চিন্তা |

| Compounding | সময়ের সাথে বাড়ে | শুরু থেকেই পুরো অর্থে |

| Tax Rule | একই | একই |

| Minimum Amount | ₹১০০-₹৫০০ | সাধারণত ₹১,০০০ |

| কোন বাজারে ভালো | Volatile বাজারে | Bull Market-এর শুরুতে |

ধরুন বাজার পরের ৬ মাসে ২০% পড়বে, তারপর ধীরে ধীরে উঠবে।

Lump Sum বিনিয়োগকারী: শুরুতে ₹১ লাখ দিলেন। ৬ মাসে মূল্য হলো ₹৮০,০০০। মানসিক চাপ বাড়ল। অনেকে এই সময়ে বেচে দেন — ক্ষতিতে।

SIP বিনিয়োগকারী: বাজার পড়ার সময় বেশি Unit পাচ্ছেন। বাজার যখন উঠল, সেই Extra Unit থেকে বেশি লাভ এলো। মানসিক চাপ কম — কারণ প্রতি মাসে অল্প করে বিনিয়োগ।

ধরুন বাজার পরের ৫ বছরে সরাসরি উপরে উঠতে থাকবে।

Lump Sum বিনিয়োগকারী: শুরুতে পুরো অর্থ কাজ শুরু করল। ৫ বছর ধরে পুরো অর্থ Compound হলো। Return বেশি।

SIP বিনিয়োগকারী: প্রতি মাসে অল্প করে বিনিয়োগ হওয়ায় পরের মাসগুলোতে বেশি দামে Unit কিনলেন। Return কিছুটা কম।

সিদ্ধান্ত: কেউ জানে না বাজার কোনদিকে যাবে। তাই বেশিরভাগ মানুষের জন্য SIP-ই নিরাপদ।

✅ প্রতি মাসে বেতন বা নিয়মিত আয় আছে।

✅ বাজার সম্পর্কে বেশি জ্ঞান নেই।

✅ নতুন বিনিয়োগকারী হিসেবে শুরু করছেন।

✅ মানসিক চাপ কম রাখতে চান।

✅ Rupee Cost Averaging-এর সুবিধা নিতে চান।

✅ বাজার বড় Correction-এ আছে — অনেক নিচে নেমেছে।

✅ একবারে বড় অর্থ পেয়েছেন — Bonus, Inheritance বা Property বিক্রি।

✅ দীর্ঘমেয়াদে (১০+ বছর) রাখার পরিকল্পনা আছে।

✅ অভিজ্ঞ বিনিয়োগকারী — বাজার বিশ্লেষণ করতে পারেন।

এই দুটো পদ্ধতি একসাথে ব্যবহার করলে সবচেয়ে ভালো ফল পাওয়া যায়।

পদ্ধতি: প্রতি মাসে নিয়মিত SIP চালিয়ে যান। একই সাথে Liquid Fund বা Savings-এ অতিরিক্ত অর্থ জমিয়ে রাখুন।

বাজার বড় Correction হলে — মানে Nifty 15-20% বা বেশি পড়লে — সেই জমানো অর্থ Lump Sum করুন।

এতে SIP-এর নিয়মানুবর্তিতা এবং Lump Sum-এর Opportunity — দুটোই পাবেন।

অনেকে ভাবেন SIP ও Lump Sum-এর Tax আলাদা। আসলে একই নিয়ম।

Equity Mutual Fund-এ (Budget 2024 অনুযায়ী):

| ধারণ সময় | Tax ধরন | Rate |

|---|---|---|

| ১২ মাসের কম | STCG | ২০% |

| ১২ মাসের বেশি | LTCG | ১২.৫% (₹১.২৫ লাখের বেশি Gain-এ) |

| বার্ষিক ₹১.২৫ লাখ পর্যন্ত LTCG | — | সম্পূর্ণ Tax-free |

SIP-এ প্রতিটি Instalment আলাদাভাবে গণনা হয়। FIFO পদ্ধতিতে প্রথম Instalment আগে বিক্রি হয় ধরা হয়।

ধরুন জানুয়ারি ২০২৪-এ শুরু করা SIP জানুয়ারি ২০২৫-এর আগে বেচলে সেই মাসের Instalment-এ STCG (২০%) প্রযোজ্য। জানুয়ারি ২০২৫-এর পরে বেচলে LTCG (১২.৫%) প্রযোজ্য।

Lump Sum বিনিয়োগের তারিখ থেকে ১২ মাস গণনা। সহজ।

বাজারের সঠিক সময় কেউ জানে না। Warren Buffett-ও নয়। এই অপেক্ষায় বছর কেটে যায়।

Lump Sum ঠিক সময়ে করলে Risk কম। বাজার বড় পতনের পরে Lump Sum সবচেয়ে শক্তিশালী পদক্ষেপ।

দীর্ঘমেয়াদে SIP ও Lump Sum-এর Return পার্থক্য খুব বেশি নয়। তবে SIP-এ মানসিক চাপ অনেক কম।

উপসংহার

SIP vs Lump Sum — এটা “কোনটা ভালো” প্রশ্নের উত্তর নয়। এটা “আপনার পরিস্থিতিতে কোনটা সঠিক” প্রশ্নের উত্তর।

সহজ নিয়ম:

বিনিয়োগের সেরা সময় হলো আজ। SIP হোক বা Lump Sum — শুরু করাটাই সবচেয়ে জরুরি।

এই কন্টেন্ট শুধুমাত্র Educational উদ্দেশ্যে। এটি কোনো Investment Advice নয়। বিনিয়োগের আগে নিজে Research করুন বা SEBI-registered Financial Advisor-এর পরামর্শ নিন।

আমাদের ওয়েবসাইটে প্রকাশিত সকল ফাইন্যান্স সংক্রান্ত তথ্য শুধুমাত্র সাধারণ জ্ঞান বৃদ্ধির জন্য। এটি কোনো বিনিয়োগ বা আর্থিক পরামর্শ নয়। বিনিয়োগের আগে অবশ্যই একজন যোগ্য আর্থিক পরামর্শদাতার পরামর্শ নিন। এই ওয়েবসাইটের কোনো কন্টেন্ট বা তথ্যের ভুল বা ত্রুটির কারণে সৃষ্ট কোনো ক্ষতির জন্য আমরা দায়ী নই। ওয়েবসাইটে থাকা লিঙ্কগুলির মাধ্যমে তৃতীয় পক্ষের ওয়েবসাইটে প্রবেশের ফলে সৃষ্ট কোনো সমস্যা বা ক্ষতির জন্যও আমরা দায়বদ্ধ নই।

Jun 03, 2026

Jun 03, 2026

Jun 03, 2026

Jun 03, 2026

May 30, 2026

May 30, 2026

May 29, 2026

May 29, 2026

May 28, 2026

May 28, 2026

May 27, 2026

May 27, 2026

May 26, 2026

May 26, 2026

May 21, 2026

May 21, 2026

May 14, 2026

May 14, 2026

May 11, 2026

May 11, 2026

Apr 29, 2026

Apr 29, 2026

Apr 26, 2026

Apr 26, 2026

Apr 25, 2026

Apr 25, 2026

Apr 24, 2026

Apr 24, 2026

Apr 23, 2026

Apr 23, 2026

Apr 22, 2026

Apr 22, 2026

Apr 21, 2026

Apr 21, 2026

Apr 21, 2026

Apr 21, 2026

Apr 20, 2026

Apr 20, 2026

Apr 20, 2026

Apr 20, 2026

Apr 18, 2026

Apr 18, 2026

Apr 16, 2026

Apr 16, 2026

Apr 14, 2026

Apr 14, 2026

Apr 14, 2026

Apr 14, 2026

Copyright © 2024-2026 Koti Takar Kotha(কোটি টাকার কথা). All Rights Reserved.

IPO GMP

IPO GMP

Author: Priya Paul Roy

Priya Paul Roy, একজন Finance Educator, SEO Strategist ও Stock Market Researcher। গত কয়েক বছর ধরে তিনি Mutual Fund, SIP, IPO ও Personal Finance নিয়ে কাজ করছেন এবং সাধারণ মানুষকে সহজ বাংলায় investment শেখানোর লক্ষ্য নিয়ে “কোটি টাকার কথা” প্ল্যাটফর্মটি তৈরি করেছেন। তিনি data-based analysis ও practical experience থেকে লেখা প্রকাশ করেন।